對保是什麼?在貸款申請過程中,對保是一個關鍵的環節,確保了貸款交易的有效性與安全性。本文將告訴你對保前該注意的事,同時詳細解說對保的流程、必備資料與撥款時間,以及對保後的相關問題。

一、對保是什麼?

對保是在申請貸款過程中的一個關鍵步驟,在貸款審核通過後、撥款前進行,是為了確認借款人身份並核對貸款合約內容的各項細節,如利率、還款方式、限制條款、違約金等。通過對保,銀行能夠確認申貸者的身份真實性,防止身份盜用等風險,同時也讓借款人能夠全面了解貸款細節,確保貸款交易的透明度和合法性。

二、對保必備資料

- 雙證件:借款人的身分證、第二證件(健保卡或駕照)

- 印章:簽約時需蓋借款人本人的印章

- 其他文件:依照各貸款機構的具體規定進行準備

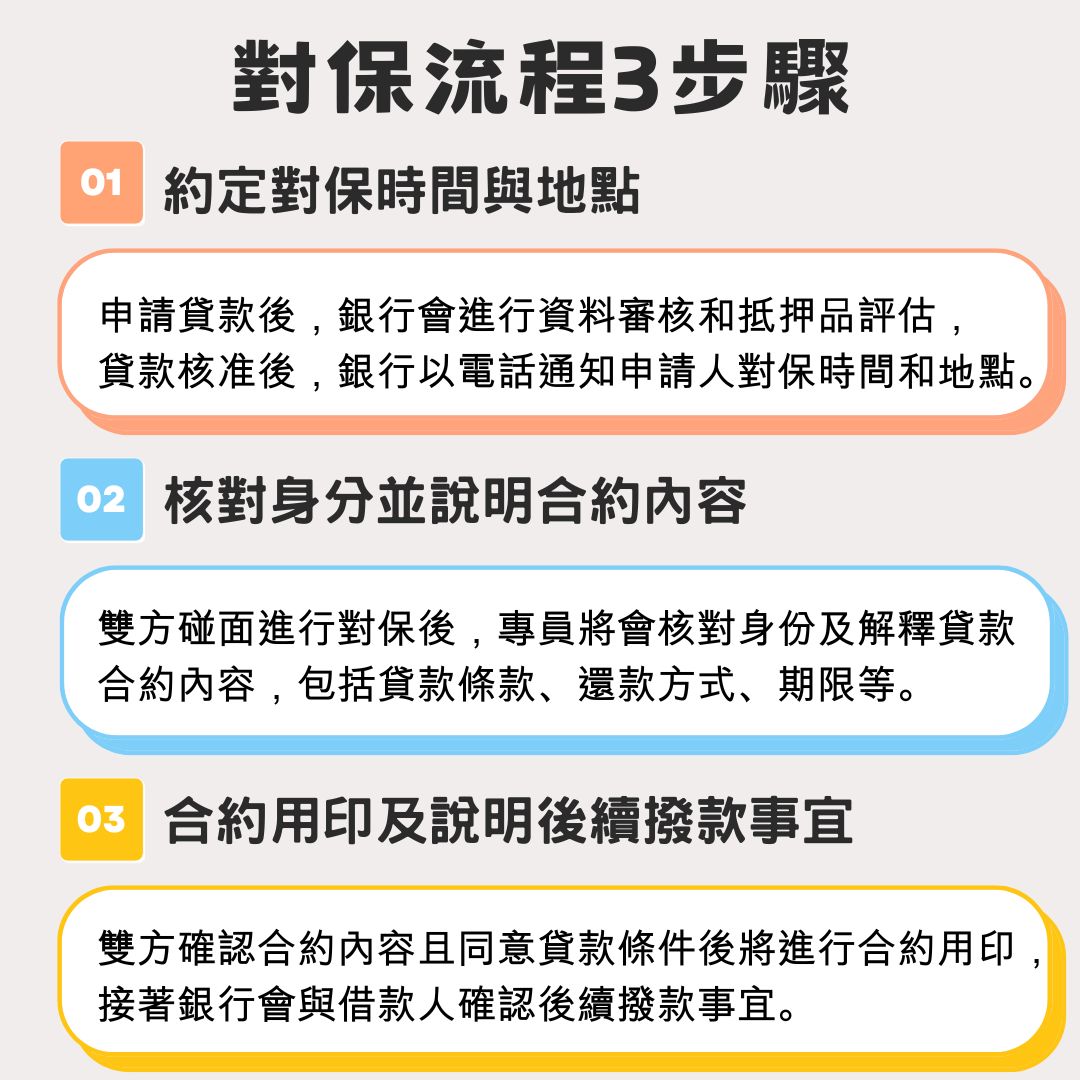

三、對保流程

- 約定對保時間、地點

在申請貸款後,銀行會進行資料審核和抵押品評估。當貸款核准後,銀行以電話通知申請人對保時間和地點。需要注意的是,房貸這種較高金額的貸款,銀行通常會要求當面對保,無法僅透過線上進行。

- 核對身分、說明合約內容

雙方碰面開始進行對保後,銀行專員將會核對申貸人的身份資料,以確保其為本人。完成身份核對後,專員會開始詳細解釋貸款合約內容,包括貸款條款、還款方式、期限等。此階段非常重要!若有任何疑問或需要討論的事項應在此時提出,確保合約的內容正確。

- 合約用印、後續撥款事宜

雙方對合約內容都沒有任何疑問且同意貸款條件後,申貸者要在合約上簽名並蓋上印章。接著,銀行會與借款人確認後續撥款事宜,例如貸款專戶設定、帳戶確認等。

四、哪裡可以進行對保?

- 臨櫃/約定地點

對保的地點通常是在銀行分行或是雙方約定一個地點對保。另外像房貸可約定在代銷中心或房仲辦公室;車貸可約定在能現場查看車輛的地方。

- 電話對保

某些銀行的信貸可以透過電話方式進行對保。在電話中,銀行專員會確認申貸者的身份,並解釋貸款內容和細節。完成確認後,申貸者會收到簡訊或電子郵件,只需點擊連結確認合約內容並同意送出,即可完成對保簽約,過程會全程錄音。

- 視訊對保

視訊對保則是銀行專員會以視訊的方式確認申貸者的身份,並解釋貸款內容和細節。申貸者需要準備好身分證和第二證件在視訊中出示,待所有貸款內容確認無誤後即可確認合約並同意簽約。

五、對保的注意事項

確認貸款合約內容

- 借款金額

請務必核對借款金額,如有任何更改,必須要蓋章或重寫文件。

- 貸款利率

貸款利率計算方式多種多樣,包括年利率、月利率和分段式利率等。建議在簽署合約前詢問清楚,以免後續產生疑惑。

- 貸款年限

此地方需注意「低月付款」可能導致貸款年限較長,因此務必計算總還款費用和成本,以確保經濟合理性。

- 償還方式

要注意是本金攤還或是僅繳付利息等償還方式,並留意每月應還金額、本金與利息比例等細節。再來確認是匯款至指定帳戶扣款,或選擇其他繳款方式。提醒各位可以也要求銀行提供「撥款委託書」來確認還款詳情哦!

- 違約金

某些貸款合約可能包含提前清償需支付違約金的條款,請在簽署合約前仔細確認。

個資與權益保障

在填寫資料時應詳細了解各項目欄位的內容,並謹慎填寫。提醒各位,不一定要將所有資料填寫得極為詳盡,適當保留部分資料十分重要。舉例來說,其他親人的財務狀況若含有信用不良者,可能會被列入評估內,增加退件機率。另外,「日常支出」的欄位若填寫的金額太多,可能會讓銀行認為你是高消費族群,進而影響到貸款利率。

工作與信用狀況

銀行在核貸流程中,很重視借款人的工作狀況和信用評分,也可能會在對保後再次確認。如果借款人計劃辭職或換工作,建議在銀行完成撥款後再行動,以避免因離職而影響貸款核准。同時,借款人若有過去的信用瑕疵紀錄,需注意是否已超過聯徵中心揭露期限,以免它出現在信用報告中。

聯徵回查

即使對保程序完成,銀行也會在撥款前進行聯徵回查,一旦發現借款人在短期內向多家銀行申貸,銀行仍有權利拒絕放貸喔!

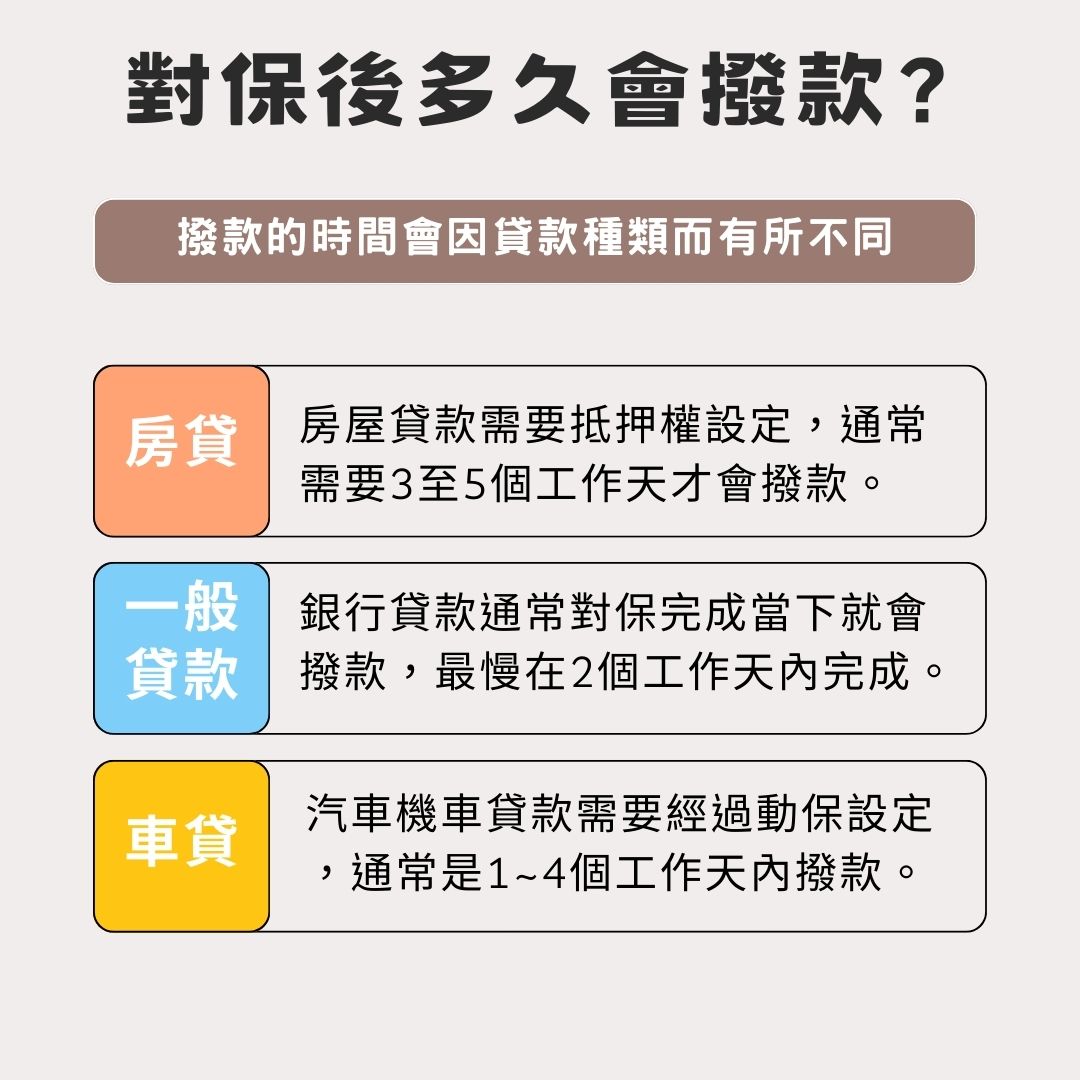

六、對保後多久會撥款

撥款的時間通常會因貸款種類而有所不同:

- 房貸類

房屋貸款需要抵押權設定,通常需要3至5個工作天才會撥款

- 一般貸款類

像是銀行貸款、信用貸款、紓困貸款、代書貸款、民間貸款等,通常對保完成當下就會撥款,最慢在 2 個工作天內完成,但不包含假日

- 車貸

汽機車貸款需要經過動保設定,通常是1~4個工作天內撥款

七、對保後反悔怎麼辦

- 簽約以前

對保後只要尚未簽約,就可無條件反悔,通常只需付開辦手續費,但會耗費1次聯徵額度。

- 簽約以後

簽約後反悔需要支付合約上的違約金,且同樣會耗費1次聯徵額度。

延伸閱讀:3種政府小額貸款方案、條件與流程全攻略!